Les dirigeants allemands se glorifient d’avoir mis en place une économie performante, permettant à ses multinationales d’être leaders dans un certain nombre de domaines. Ils ont adopté une stratégie axée uniquement sur la compétitivité. Face aux autres pays européens qui peinent, ils ne tiennent qu’un discours : imitez-nous. Mais est-ce possible ? Et quelles sont les conséquences sociales de cette stratégie ?

L’Allemagne est une puissance industrielle née au XIXe siècle, à partir de l’État prussien. Dès le départ, l’idée de rattrapage est omniprésente. Il fallait revenir au plus vite sur les deux économies dominantes de la fin du siècle et qui avaient mis la main sur d’immenses territoires coloniaux, la Grande-Bretagne et la France. Les responsables de l’époque ont décidé d’investir massivement dans des activités leur permettant d’arriver à leurs fins, l’éducation élitaire, l’armement entre autres. Par deux fois, ils sont à l’initiative dans le déclenchement des deux guerres qui ont dévasté le continent et embrasé la terre entière.

Aujourd’hui, leurs successeurs ne jurent plus que par un mot : compétitivité. Ce qui cache une autre ambition : celle de retrouver la place de leader mondial au moins sur le plan économique. Ce n’est pas pour rien qu’en 2007, le nouveau patron de Volkswagen, Martin Winterkorn, qui arrive à la tête du groupe au moment où la famille Porsche prend les rênes du constructeur, lance son plan 2018. Selon celui-ci, VW doit à cette date devenir le numéro un dans la production automobile avec un niveau de véhicules vendus au-delà des 10 millions et une marge opérationnelle de 8% [1]. D’autres projets du même type sont émis par les patrons allemands dans d’autres branches.

Le « miracle allemand » se fonde sur une capacité à exporter plus qu’à approvisionner le marché intérieur. En effet, les 80 millions d’autochtones ne font pas le poids face aux milliard et demi de Chinois, le milliard d’Indiens, voire les 300 millions d’Américains. On peut donc allègrement mettre la pression sur les salaires, puisque ce ne sont plus les travailleurs qui forment la base de la demande pour les produits des grandes entreprises nationales. C’est ce qui sera exécuté à la fois par la réunification qui ajoute un marché de la force de travail déprécié à celui de la partie occidentale et, ensuite, par les mesures prises par le gouvernement Schröder [2] à partir de 2003 pour favoriser le travail précaire et organiser la chasse aux chômeurs.

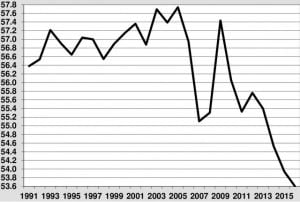

Le graphique 1 montre l’effet de cette politique sur la consommation des ménages depuis 1991. La richesse nationale, ce qui est estimé traditionnellement par le PIB [3], est décomposée sous sa forme dépenses en quatre grandes catégories : la consommation privée, l’investissement des entreprises, les dépenses gouvernementales et la balance commerciale. Cela indique l’utilisation de cette prospérité nationale réalisée par chacune de ces parties. La consommation est donc une partie intégrante du PIB et, généralement, elle est plutôt stable sur le long terme.

Graphique 1. Evolution de la part de la consommation des ménages dans le PIB de l’Allemagne 1991-2016 (en % du PIB)

Source : Calculs sur base de DG Economie, base de données AMECO

On observe une nette dégringolade de la consommation après 2005, soit lors des réformes Hartz, cet ancien directeur du personnel de Volkswagen, devenu conseiller économique de Schrôder. Il y a une remontée en 2009 suite à la crise économique qui réduit le PIB et donc augmente automatiquement la part de la consommation. Mais la politique se poursuit et, en 2016, cette dernière a perdu 4 points de PIB en une décennie.

En comparaison, la part de la consommation en France est restée stable depuis 1991 aux alentours des 55%. Celle de la Grande-Bretagne a légèrement augmenté, passant de 62 à 65% environ. Il en va de même pour l’Italie qui hausse de 58% en 1991 à près de 61% en 2016. La Belgique, qui dispose depuis les années 1980 d’un organe de surveillance de la compétitivité, puis d’une loi en la matière votée en 1996, suit plutôt la même tendance que l’Allemagne :

Le tableau 1 reprend l’évolution des principales catégories décomposant le PIB allemand. Il souligne le changement profond subi par l’économie germanique. D’un côté, la consommation baisse surtout depuis 2005. Mais les investissements connaissent une régression similaire, contrairement à ce qu’on croit généralement sur le caractère résolument productif de l’Allemagne. Et les dépenses gouvernementales stagnent globalement. Le grand gagnant est incontestablement l’exportation, qui double sa part en quinze ans. Inévitablement, les importations augmentent, elles aussi, sous l’effet notamment de la sous-traitance(en anglais : subcontracting) accrue demandée aux pays voisins comme la Pologne, la Tchéquie, la Slovaquie et la Hongrie. Mais elles progressent moins vite que les ventes à l’étranger, de sorte que la balance commerciale qui est négative en 1991, légèrement positive en 2000, s’élève à près de 6% en 2008 et 7,6% en 2016.

Tableau 1. Evolution des différentes parties du PIB allemand sous sa forme dépenses 1991-2016 (en % du PIB)

| 1991 | 2000 | 2008 | 2016 | |

| Consommation des ménages | 56,4 | 57,1 | 55,3 | 53,6 |

| Investissements | 25,6 | 23,9 | 20,9 | 19,1 |

| Dépenses gouvernementales | 18,5 | 18,7 | 17,9 | 19,7 |

| Exportations | 23,7 | 30,8 | 43,5 | 46,0 |

| Importations | 24,2 | 30,6 | 37,5 | 38,4 |

| PIB | 100,0 | 100,0 | 100,0 | 100,0 |

Source : voir graphique 1.

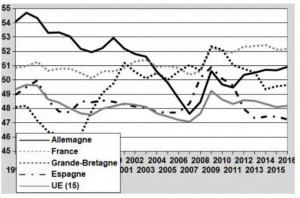

L’effet est entretenu par une baisse relative des salaires [4]. On peut le voir dans le graphique 2, qui évalue la part de ces revenus dans le PIB. Grosso modo, ce qui ne revient pas aux salariés agrémente les caisses des entreprises, de leurs dirigeants et des principaux actionnaires (voir l’encadré CQFD). Suivre l’évolution de cette courbe est un indicateur des inégalités de revenus dans les pays. Nous avons choisi de reprendre les données pour les plus grands États (sauf l’Italie pour ne pas alourdir le graphique).

Graphique 2. Part salariale dans le PIB en Europe 1991-2016 (en %)

Source : voir graphique 1.

La première situation à suivre est celle moyenne des pays européens (UE à 15). Elle est globalement stable, s’orientant plutôt à la baisse jusqu’à la crise en 2008. Par un effet mécanique, le PIB baissant et les salaires ne suivant pas à ce rythme, la part de ceux-ci se relèvent. Mais, depuis lors, les gouvernements imposant des plans de redressement et d’austérité, l’évolution continue de nouveau à se contracter. Pour l’Espagne, c’est le plus clair, avec un ajustement très rapide et même violent. En France, l’impact est moins fort.

En revanche, il est intéressant de s’attarder sur la courbe allemande. On observe une longue baisse depuis 1991, qui s’accélère nettement à partir de 2003. Ensuite, la crise permet une remontée automatique et, contrairement aux autres pays, le niveau des salaires reste à ce stade depuis lors [5]. Notons qu’au départ, l’Allemagne se trouve avec la part salariale la plus élevée des grands pays. C’est toujours le cas en 2003. Mais, quatre ans plus tard, elle devient la dernière. Elle perd durant ce laps de temps 4 points de PIB.

De ces statistiques, les autorités communautaires tirent la conclusion qu’il faut suivre l’exemple allemand, à la grande joie des dirigeants et des principaux actionnaires des multinationales : baisser les salaires, sacrifier la demande intérieure et s’orienter vers les exportations surtout en dehors de l’Union (car si on suit cette même politique partout en Europe, cela ne servira à rien d’accroître ses ventes vers un autre pays européen).

Il existe une autre possibilité, mais qui est corollaire de la précédente : s’accrocher à l’économie allemande qui exporte énormément ; mais, pour cela, il faut aussi compresser les « coûts salariaux ». Ce dernier cas est surtout exercé par les Pays-Bas, la Belgique, la Tchéquie, la Slovaquie et la Hongrie, qui ont une balance commerciale positive avec l’Allemagne. Les deux premiers fournissent surtout des biens relativement sophistiqués (des équipements informatiques et de communication pour les Pays-Bas, des médicaments et autres produits chimiques pour la Belgique, notamment), les trois derniers font surtout de la sous-traitance pour les groupes allemands.

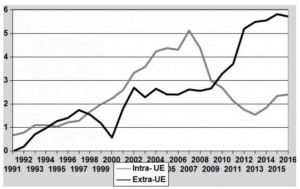

De la sorte, l’Allemagne peut lutter avec la Chine comme premier exportateur mondial et, si on calcule en proportion du PIB, elle la devance très nettement. Le graphique 3 présente l’évolution de la balance commerciale allemande (ou exportations nettes, soit exportations moins importations) depuis 1991. Nous l’avons décomposée entre les relations avec les autres pays européens et celles hors Union.

Graphique 3. Balance commerciale allemande 1991-2016 (en % du PIB)

Sources : Calculs sur base d’Eurostat, Commerce international de biens (detais), Commerce UE depuis 1988 par CTCI. Le CTCI signifie Classification type du commerce international. Il s’agit d’un type de classification des produits défini par les Nations unies.

Le point de départ est faible, proche de 0% du PIB [6]. Ensuite, les deux parties augmentent très nettement par rapport au PIB (qui lui-même croît). En 1997, il y a un coup d’arrêt pour les exportations hors Union avec la crise asiatique. Ensuite, en mars 2000, il y a le krach du NASDAQ, cette Bourse américaine qui accueillait les nouvelles firmes de l’informatique, des télécommunications et d’Internet. L’Allemagne concentre ses efforts sur les ventes dans les autres pays européens, notamment dans le sud. Le déficit commercial de l’Espagne vis-à-vis de Berlin passe de 3 milliards d’euros en 1996 à 27 milliards en 2007. Celui de l’Italie, insignifiant en 1996, augmente à près de 20 milliards à la veille de la crise des subprimes.

Fin 2009, les difficultés budgétaires de la Grèce éclatent. Cela entraîne une récession sans précédent dans tout le sud de l’Europe. Les plans d’austérité imposés par les institutions européennes et internationales à ces pays réduisent les possibilités pour les firmes allemandes de vendre sur ces territoires où la demande solvable s’écroule. Cela ne constitue pas un problème pour les multinationales allemandes qui se tournent alors résolument vers les pays émergents pour écouler leurs produits. Ceux-ci ont besoin de produits chimiques sophistiqués et de machines spécialisées, des secteurs dominés par les entreprises allemandes. Et les nouveaux riches des pays émergeants sont friands de voitures luxueuses, souvent d’origine allemande, et lorsqu’ils vieillissent, ils consomment des médicaments made in Germany. Les exportations hors Union de l’Allemagne explosent.

Pour les autorités européennes, voilà l’exemple d’une réussite qu’il faut reproduire. C’est pourquoi elles appliquent la soi-disant recette d’axer les économies européennes vers l’exportation, le sacrifice des marchés intérieurs et la baisse des coûts, en commençant par celui des salaires. Pour cela, les deux mesures phares du rapport des cinq présidents sont essentielles : mettre en place un organe de surveillance de la compétitivité dans chaque pays et empêcher que les salaires n’évoluent plus vite que la productivité .

Les premiers États forcés d’appliquer cette stratégie, en dehors de la Belgique qui possède déjà son conseil de la compétitivité, sont les pays qui ont dû recourir aux prêts européens en échange d’un plan d’austérité. Il leur a fallu se transformer en nation exportatrice. Ce fut le cas de l’Espagne et de l’Italie, ainsi que de l’Irlande. En ce qui concerne le Portugal et surtout la Grèce, les améliorations de la balance commerciale proviennent davantage de la limitation des importations, marquant les effets des mesures antisociales sur la consommation des Grecs et des Portugais.

L’Espagne est devenue de plus en plus agressive pour attirer les investissements étrangers, grâce à des salaires maintenus à la baisse. C’est ce qui a joué pour le déménagement des usines d’assemblage automobile belges vers la péninsule ibérique.

Dans chacun de ces pays soumis à la rigueur budgétaire, la part salariale dans le PIB s’est réduite, comme le montre le graphique 2 pour l’Espagne. Mais le résultat le plus net est celui de l’Irlande, où les salaires ne représentent plus que 31,3% du PIB en 2016 contre 43,6% en 2009. Les conséquences socialement néfastes risquent de se multiplier. La proportion de personnes menacées de pauvreté et d’exclusion est passée de 27 à 35% entre 2009 et 2015 pour la Grèce, de 24,5 à 28,4% en Espagne, de 24,9 à 28,8% en Italie, de 25 à 26,7% au Portugal [7].

D’autant que la reproduction du modèle allemand est tout bonnement impossible pour la majorité des nations européennes. En effet, les secteurs qui permettent à Berlin d’afficher un solde commercial très positif sont l’industrie automobile avec 124 milliards d’euros, la fabrication de machines avec 78,5 milliards, les firmes pharmaceutiques avec 25 milliards, les instruments scientifiques et techniques avec près de 20 milliards et le domaine des plastiques avec près de 17 milliards. Ce sont des branches technologiques, qui ne sont pas à la portée aujourd’hui de l’économie grecque ou portugaise, ni même espagnole.

Les performances allemandes tiennent beaucoup de ce positionnement de produits. La politique européenne est donc vouée à l’échec. Elle va générer un appauvrissement de la population dans la plupart des pays, freinant le développement du marché intérieur. Les seules possibilités seront d’exporter en dehors de l’Union, dans des régions à la croissance ralentie. Seule l’Allemagne pourra s’en sortir, car elle exporte des voitures de luxe, des machines, des médicaments dont personne ne peut se passer. En revanche, l’olive grecque ou la tomate espagnole ont toutes les chances de ne plus trouver preneur.

Les politiques économiques axées sur la compétitivité nous mènent droit dans le mur. En effet, si après des sacrifices sociaux les résultats économiques ne sont pas au rendez-vous, c’est que les salaires sont encore trop élevés. Il faut donc les baisser encore et encore. C’est une spirale sans fin, dont les Grecs font l’amer expérience depuis 2010. En outre, les autres États ne vont pas accepter d’être structurellement déficitaires vis-à-vis de l’Europe. On est donc parti dans une guerre économique perpétuelle qui dépasse même les frontières européennes.

Article extrait du Gresea échos N°91, sept. 2017

Pour citer cet article :

Henri Houben, “L’impossible modèle” Gresea, mars 2018, texte disponible à l’adresse :

[http://www.gresea.be/L-impossible-modele]

Source : Grésea Echos. S’abonner à la revue Grésea Echos