En Belgique et en Europe, les gouvernements à travers les médias dominants nous assènent quotidiennement de termes comme : discipline budgétaire, baisse des dépenses publiques, réformes fiscales drastiques, libéralisation financière et commerciale, ouverture aux capitaux étrangers, dérégulation du droit, privatisations à tout va, garanties pour les droits de propriété intellectuelle, accords de libre-échange (TTIP, TISA, CETA, etc.), prolongation de l’âge de la pension, etc. Il s’agit d’un discours hégémonique qui émane du pouvoir central présenté comme faisant partie de la solution à la crise du capitalisme mondial. Il nous entraîne dans la spirale néolibérale qui place les entreprises transnationales au-dessus de l’État et de la sphère politique. Cependant, ce que l’on ne dit pas sur ces mesures (connues comme le « Consensus de Washington »), c’est qu’elles ont déjà été imposées en Amérique latine dans les années 90 (par le FMI, les principales puissances et les plus grands groupes financiers) et qu’elles se sont avérées être un profond échec.

“C’est bien à la périphérie du système-monde que l’on peut déceler les aspects les plus criants du capitalisme, ses lignes de forces et contradictions”. Emmanuel Wallerstein

Contexte historique

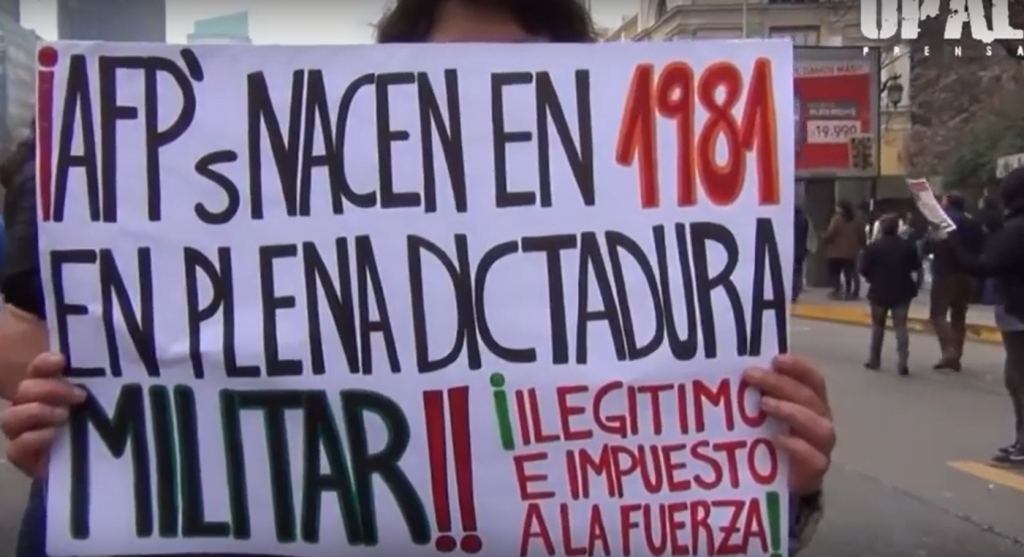

C’est à partir de la crise pétrolière de 1973 que la voie néolibérale s’impose comme nouveau régime d’accumulation du capital. Au Chili, un putsch sanglant met fin à l’expérience de l’Unité Populaire et empêche, par la violence, l’aboutissement de « la voie chilienne » au socialisme. S’en suit une contre-révolution conservatrice et profondément néolibérale qui perdure encore à ce jour grâce aux piliers suivants : la Constitution politique (toujours en vigueur), la libéralisation du marché du travail, la privatisation de l’éducation, la coexistence d’un système de santé à deux vitesses (public et privé), la privatisation des ressources naturelles comme l’eau et le cuivre, la disparition des entreprises publiques et le système privatisé de pension.

Cette plongée dans le capitalisme sauvage a fait du Chili un pays «laboratoire»; postérieurement, beaucoup de pros au néolibéralisme prennent le Chili comme « pays modèle ». Cependant, les multiples et fréquentes manifestations de cette dernière décennie, et en particulier celles du mouvement étudiant et du mouvement national contre le système de pension, démontrent au monde que le néolibéralisme n’est pas la solution mais l’origine du problème. Les médias capitalistes dominants parlent peu des graves problèmes que connaît le Chili, « pays modèle ». Le Chili, où 1% de la population détient la majorité de la richesse économique, fait partie des 15 pays les plus inégalitaires au monde. Quelle contradiction fondamentale d’établir un système de pensions privé dans un pays qui détient ces records-là.

Le mois passé, plus d’un million et demi de chiliens ont manifesté dans tout le pays pour dire non au système de retraite en vigueur : « NO MAS AFP ! ». Ce système, plus connu comme AFP (Administrations de Fonds de Pension) a été hérité de la dictature de Pinochet. Ces fonds de pension garantissent aux travailleurs de misérables retraites et des bénéfices incroyables aux entreprises privées qui les gèrent. D’ailleurs, les effets de ce système aberrant commencent à peine à être perçus.

Aujourd’hui, 72% des affiliés aux AFP ayant entre 60 et 65 ans sont sur le point d’être pensionnés et découvrent avec stupeur et colère l’arnaque dont ils ont été victimes : les promesses faites par les AFP ne seront pas tenues.

Géré par six entreprises privées, ce système promettait d’offrir aux travailleurs chiliens des retraites de l’ordre de 70%, voire 100% de leur salaire, alors que les pensions réellement perçues correspondent à 30% du dernier salaire pour les hommes et 22% pour les femmes. Ainsi, un retraité chilien reçoit en moyenne 270 euros par mois. Neuf retraités chiliens sur dix gagnent même moins de 209 euros par mois, loin derrière le salaire minimum de 345 euros (déjà peu élevé au regard du coût de la vie). En considérant l’augmentation de l’espérance de vie, les prévisions s’annoncent moroses.

Du système de répartition solidaire à la privatisation du système des pensions AFP

Avant 1980, les pensions étaient administrées via un système de Caisses de Pension à caractère semi-public avec une participation tripartite : 70% partagé entre le travailleur et l’employeur, 30% pour l’État. Les cotisations allaient directement dans un fond commun et étaient utilisées pour payer les pensions des retraités. En même temps, ce fond commun assurait des pensions d’invalidité et l’accès aux soins médicaux pour les retraités. Le montant de la pension perçu dépendait, non pas de la cotisation totale apportée par le travailleur durant sa période active, mais plutôt de la caisse à laquelle le travailleur était affilié et du respect de certaines exigences établies préalablement par celle-ci. Les exigences variaient d’une caisse à l’autre. Par exemple, pour bénéficier de la pension, certaines caisses exigeaient de payer les cotisations jusqu’à l’âge de la retraite; d’autres, exigeaient un nombre d’années minimal de cotisations.

D’autres caisses calculaient la moyenne des dernières rémunérations. En fait, chaque caisse avait son propre système d’évaluation. Le système était assez complexe: à la fin des années 70, il y avait 35 caisses de pension, environ 150 régimes de paiement et 600 normes légales. Nonobstant, il existait un groupe de travailleurs privilégiés du secteur public et d’autres groupes minoritaires dont les pensions s’ajustaient au salaire perçu par les travailleurs actifs.

En 1980, on passe du système de répartition solidaire au système de capitalisation privé, appelé “Administrations des Fonds de Pension-AFP”. En effet, la réforme structurelle des pensions fut approuvée en 1980 sous le “décret-loi 3.500 ” au moyen d’un système législatif contrôlé par la dictature et qui a dès lors suscité très peu de discussion publique. Le Chili est le premier pays au monde à avoir adopté le système des AFP. Il s’agissait déjà à l’époque d’un système de capitalisation moyennant une cotisation individuelle obligatoire pour les jeunes travailleurs qui entraient dans le monde du travail. Les travailleurs plus anciens avaient le choix entre l’ancien ou le nouveau système. L’objectif étant que l’ancien système disparaisse peu à peu.

Une analyse comparative avec d’autres systèmes de pension nous montre que seulement dix pays des Nations Unies ont un système de capitalisation individuel comme celui qui a été imposé au Chili. Cependant, le Chili est l’unique pays où les travailleurs n’ont pas le choix entre un système de cotisation pour la retraite privée ou publique. De plus, c’est également le seul pays où l’employeur ne contribue pas à la retraite.

Curieusement, ce système des AFP ne concerne pas les membres des Forces Armées et des Forces de Police qui conservent jusqu’à maintenant, un système de pension et de cotisations sur base d’une répartition des pensions à partir de leurs Caisses de Retraite respectives (CAPREDENA pour les Forces Armées et DIPRECA pour les Forces de Police). Tandis que la plupart des pensionnés chiliens se voient allouer de pensions miséreuses ne dépassent pas 270 euros par mois, les militaires, eux, se voient accorder des pensions millionnaires équivalents à 100% de leur dernier salaire.

Les défenseurs de la réforme de 1980 plaident contre l’ancien système en disant qu’il ne garantissait pas l’équité dans la répartition des pensions à cause des différentes modalités de fonctionnement dans les Caisses de Retraite. Ils ajoutent que celui-ci était intenable parce qu’il était totalement sous- financé. Les causes du sous-financement venant de :

1. La diminution du taux de natalité et l’augmentation de l’espérance de vie.

2. La diminution du nombre de travailleurs actifs pour payer toutes les pensions des retraités. Par exemple, en 1955, il y avait 1 pensionné pour 12.2 travailleurs cotisants. En 1980, il y avait 2.5 travailleurs cotisants pour 1 pensionné.

3. Les lacunes dans le paiement des cotisations. En effet, puisque la retraite était calculée sur base des cotisations versées pendant les dernières années de la carrière professionnelle, ce n’est qu’en fin de carrière que les travailleurs et les employés se souciaient de payer les cotisations réelles. L’une des mesures prises par l’Etat pour combler ce vide fut l’augmentation des cotisations des travailleurs actifs, ce qui entraina une sorte de « cercle vicieux » : plus la cotisation est élevée, plus la tendance à l’évasion s’accroit.

Comment opère actuellement le système des AFP au Chili ?

La réforme de 1980 a impliqué la substitution du système semi-public de répartition par un système privé de cotisations obligatoires où l’Etat intervient uniquement comme régulateur et l’employeur uniquement comme gestionnaire. En effet, tous les mois, l’employeur retire autour de 11,15 % du salaire du travailleur (10% du salaire et une commission de gestion de 1,15%) pour le transférer aux AFP. Le travailleur possède un compte où l’on dépose ses cotisations en vue d’être capitalisées sous forme d’actions. En théorie, le travailleur gagnerait le rendement des investissements que les AFP réaliseraient avec les fonds récoltés. A la fin de sa vie active, le capital cumulé (et les éventuels rendements) serait rendu au pensionné ou au bénéficiaire (en cas de décès du travailleur avant l’âge de la retraite).

Au début, le système généra un champ d’investissements illimité, d’abord au niveau national via la vente et la privatisation des entreprises de l’Etat ; et par la suite, en 1992, au moyen des investissements au niveau international laissant ainsi les actions à la merci de la libre fluctuation des marchés. Il existe cinq différents types de fonds de pensions (A-B-C-D-E). Ceci dit, le rendement de l’investissement est directement proportionnel au risque encouru: au plus l’investissement est risqué (fond A), au plus le rendement est élevé. Le fond E n’encourt aucun risque donc rendement égal à 0.

On comprend ainsi que l’épargne-pension des travailleurs constitue le principal pourvoyeur du « miracle » économique chilien. En effet, elle permet la consolidation de la matrice productive chilienne (mono-exportatrice et rentière), donnant lieu ainsi à une grande concentration de pouvoir entre les mains des principaux groupes économiques du pays : les familles Luksic, Matte et Paulmann. Ce système se marie parfaitement avec la face cachée du « modèle » chilien : les bas salaires, l’endettement, la connivence du pouvoir économique et politique, l’évasion d’impôt et le financement de campagnes politiques. Face cachée dont on parle très peu.

Après la dictature, les gouvernements successifs ont effectuées quelques réformes qui, non seulement ne touchent pas à l’essence même du système, mais en plus tendent à renforcer les AFP. En 1999, sous le gouvernement d’Eduardo Frei, le concept de rentabilité négative est accepté. Le gouvernement de Ricardo Lagos, en 2004, augmente l’estimation de l’espérance de vie de 85 ans à 102 ans, ce qui a une incidence directe sur le montant des pensions. Il autorise également la diversification des fonds, favorisant ainsi la prise de risque dans le placement des épargnes-pensions des travailleurs. En 2008, le gouvernement de Michelle Bachelet a décrété l’abrogation du système de compensation lié aux pertes et basses rentabilités. Ce qui vient éliminer le mécanisme qui garantissait une rentabilité minimum au système.

Il s’agit aussi d’un système fortement questionnable par son manque de transparence. Certains chiffres n’apparaissent qu’aujourd’hui :

1. Au total, les fonds de pension gèrent 150 milliards d’euros, ce qui représente 70 % du PIB du pays.

2. Les entreprises qui gèrent ces fonds font partie des plus riches du Chili : leur rentabilité atteint en moyenne 26 % chaque année. Pour l’année 2015, cela représente 2 millions d’euros par jour. Pour la même année, 45 membres de leur direction ont reçu la «modique» rémunération annuelle moyenne de plus de 84 000 euros.

3. Les cotisations des travailleurs génèrent, tous les mois, une entrée d’argent de 715 millions d’euros pour les AFP. Tandis qu’on constate une sortie de 285 millions d’euros pour le paiement des pensions. Il n’y a pas d’information précise sur ce qui est fait des 430 millions d’euros restants.

4. Sur les cotisations reçues par les AFP, seules 40 % sont redistribuées sous forme de retraites. Du 60 % restant, la moitié tombe dans les poches des AFP et l’autre moitié restante tombe directement dans celles des grands groupes financiers chiliens, sous forme d’investissements à taux d’intérêt très bas.

5. L’Etat apporte autour de 214 millions par mois sous forme d’allocations de survie pour pallier aux pensions précaires des AFP.

Il s’agit d’un système qui est tributaire des aléas de l’économie mondiale. Quoiqu’il arrive, dans ce système, les entreprises qui gèrent les fonds créés au moyen des cotisations des travailleurs ne perdent jamais. Si l’économie tourne mal (comme c’est le cas depuis la crise de 2008), c’est aux travailleurs de payer les pots cassés.

Le système s’est fondé sur le concept de recueillir plus du double de ce qui sera payé aux pensionnés. Alors qu’en même temps, les pensions continuent de baisser à mesure que l’espérance de vie augmente. Les AFP ont finalement comme objectif final de faire plus de profit au détriment d’une pension digne pour les travailleurs pensionnés.

Ceux qui veulent continuer à jouer au monopoly avec l’argent des cotisations de l’épargne- pension des travailleurs argumentent qu’il n’est pas possible de finir avec le système car cela va à l’encontre de la matrice économique sur laquelle s’érige le fonctionnement du modèle chilien. Dans ce sens, les solutions qui nous parviennent de la part de « l’establishment » sont de type technique et ne touchent en rien l’essence même du système. Or, le système des AFP ne tiens plus et une solution urgente s’impose. Cela devrait commencer par la responsabilisation des AFP au sujet l’hécatombe sociale qu’elles ont causée et donc les forcer à indemniser les travailleurs affiliés des pertes encourues. Il faudrait aussi rétablir la cotisation patronale et interdire l’investissement des fonds à l’étranger pour favoriser les investissements nationaux.

Quelle qu’elle soit, toute solution se heurtera aux majorités parlementaires requises par la Constitution qui est, en fin de compte, la garante du fonctionnement du système néolibéral chilien et des AFP. Toutefois la solution réelle passe par un changement de la Constitution via une Assemblée Constituante qui vise la refondation du pays.

En plus, ceux qui soutiennent le système argumentent que les failles sont davantage liées aux emplois précaires et aux bas salaires, entrainant ainsi des lacunes dans l’épargne-pension des affiliés qui ne sont plus en mesure de payer leurs cotisations mensuelles et, dès lors, cela entraine une diminution du résultat escompté. En plus de cela, au Chili comme en Belgique et ailleurs, l’augmentation de l’espérance de vie des seniors est fortement pointée.

Vers où va la Belgique?

En Belgique, la coalition gouvernementale de Droite et des nationalistes flamands a déjà relevé l’âge de la pension à 67 ans et supprimé le bonus pension pour prorogation de carrière. Ce denier était un moyen d’augmenter la pension des travailleurs restant actifs après la fin de leur carrière. La suppression du bonus signifie que tout travailleur ayant fini sa carrière et restant actif jusqu’à l’âge de 65 ans perdra 83.20 euros de pension par mois et 187.20 euros pour ceux qui restent actif jusqu’à 67 ans. Et ils annoncent encore une nouvelle réforme de pension.

Il s’agit d’une série de mesures visant à établir un lien plus étroit entre les prestations de travail effectives et le montant de la pension via un système de points où les périodes d’inactivité (maladie, invalidité, grossesse, congés parentaux, crédit-temps, chômage, etc.) seront pénalisées et ne seront pas toutes assimilées à des périodes de travail. Ce qui aura certainement un impact sur les points cumulés pour la pension et le montant de celle-ci. La nouvelle réforme touche aussi, les pensions complémentaires: l’abaissement du taux de rendement et la suppression de la garantie de rendement.

Le gouvernement ne cesse de nous dire qu’il n’y a pas assez d’argent pour payer les pensions et préconise la souscription à une assurance complémentaire et à un compte épargne-pension individuel, en échange de déductions fiscales. Or, ces deux piliers sont de plus en plus soumis aux aléas du marché. C’est-à-dire que les pensions ne dépendent plus du salaire et du temps du travail de chaque travailleur mais plutôt des finances publiques, de l’espérance de vie, du salaire moyen des travailleurs et des aléas du marché.

Toutes ces mesures s’attaquent certes, au montant des pensions mais aussi, aux fondements de la sécurité sociale. Processus que nous avons connu au Chili il a déjà 40 ans. Pour cela, il aura fallu un sanglant coup d’État. En Belgique, cela se fait au fur et à mesure.

Les menaces sur le démantèlement de la protection sociale en Belgique montrent que nous avançons à grandes enjambées pour nous jeter dans la gueule du loup néolibéral qui a échoué non seulement au Chili (pays laboratoire et “modèle”) sinon partout ailleurs. L’argent des futurs pensionnés au Chili, en Belgique et ailleurs, ne devrait pas être considéré comme un produit d’investissement sinon comme une composante de la protection sociale.

Depuis la crise de 2008, on ne cesse de nous répéter que nous devons accepter de fournir des efforts supplémentaires car il n’y a plus d’argent pour garder notre ancien train de vie et notre protection sociale. Il faut savoir que ceux qui nous demandent cela, à savoir nos parlementaires et ministres, contrairement à nous, sont très loin de recevoir les pensions miséreuses qui nous attendent.

La pension de nos parlementaires est équivalente à 75% de l’indemnité de base de 5.700 euros et celle de nos ministres et présidents de la Chambre et du Sénat est calculée sur une indemnité de base de 16.000 euros. Cette indemnité de base correspond à des salaires nettement plus hauts que les revenus moyens comparables à ceux d’un cadre supérieur dans une grosse banque ou une transnationale. En plus de cela, le système permet aux parlementaires de partir en pension à l’âge de 52 ans et après 20 ans de carrière. Mais comment ces privilégiés osent-ils nous demander de “nous serrer la ceinture”?!

En outre, ils essaient de nous responsabiliser de la crise en évitant d’élucider la question de l’origine de la crise qui n’est autre que les magouilles des groupes financiers et des transnationales dans le but de devenir encore plus riches.

Il faut dire que la richesse a augmenté de 40% ces 15 dernières années en Belgique. De l’argent pour payer des pensions légales dignes et consistantes, il y en a. A condition de répartir équitablement les richesses!

Au Chili, en Pologne, en Russie, en Hongrie, en Argentine, le système a échoué. Ne répétons pas la même catastrophe sociale!

Chiliens pour une Assemblée Constituante – Belgique.

P. León en collaboration avec M. Peña

Traduction: A. Cotrena en collaboration avec D Moraga

Source: Journal de Notre Amérique n°19, Investig’Action, novembre 2016