Les grandes banques françaises et leurs lobbys sont vent debout contre les projets du Comité de Bâle de renforcer les exigences de solvabilité des banques internationales. De nouvelles règles pourraient les obliger à augmenter considérablement leurs fonds propres, alors qu’elles avaient jusqu’ici réussi à passer entre les mailles de la vague de régulation qui avait suivi la crise financière de 2008. Elles en appellent désormais à Emmanuel Macron, lequel avait repris leurs arguments durant la campagne électorale.

Le Comité de Bâle – instance réunissant les banques centrales et autorités financières d’une trentaine de pays – se réunit ces jours ci en Suède pour discuter d’une réforme de règles de solvabilité des banques – dites règles « Bâle 3 » – adoptées après la crise financière globale. Le Comité de Bâle propose en particulier d’appliquer à tous les établissements financiers la méthode dite « standard » de calcul de risques, alors que les banques françaises, notamment, avaient jusqu’ici d’utiliser leurs propres méthodes de calcul internes. Les règles américaines, mises en place par l’administration Obama, appliquent le même niveau de couverture par fonds propres quel que soit les placements financiers, tandis que les « méthodes internes », d’après leurs promoteurs, différencient entre les niveaux de risques des différents placements.

Apparemment technique, l’enjeu est de taille pour les grandes banques, qui pourraient se trouver obligées d’augmenter considérablement leurs fonds propres. Une étude évalue à 120 milliards les nouveaux besoins pour toute l’industrie bancaire européenne en cas de compromis autour d’un niveau de fonds propres à 75% de celui de la méthode standard (la proposition américaine).

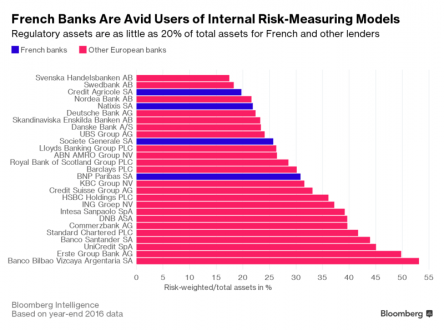

Comme le souligne Christian Stiefmueller de l’ONG Finance Watch, interrogé par Bloomberg, la France possède « les banques les plus ’too big to fail’ d’Europe continentale » et celles-ci « retirent un avantage concurrentiel particulièrement important de l’utilisation de leur propres modèles internes de calcul de risque ». D’autres banques européennes, notamment celles des pays nordiques, tirent un avantage encore plus important de leurs méthodes internes de calcul, mais « si l’on regarde leur taille et leur influence politique, elles sont loin derrière les banques françaises ».

Emmanuel Macron, allié du lobby bancaire français

C’est donc une bataille de lobbying qui se joue dans le cadre de ces négociations. D’un côté, les banques françaises, soutenues par la Banque de France et son gouverneur Pierre Villeroy de Galhau (un ancien de BNP Paribas), assurent bénéficier encore du soutien de leurs homologues européens. Des positions largement relayées par la presse française. Mais d’autres titres de presse assurent qu’il n’y a plus que la France à bloquer les nouvelles règles. Les dirigeants bancaires français en appellent désormais au « politique » pour reprendre la main, et notamment à Emmanuel Macron. Durant la campagne présidentielle, celui-ci avait précisément repris les arguments du lobby bancaire hexagonal en jugeant les règles prudentielles internationales trop contraignantes (lire l’article de Mediapart).

Apparemment, les banques françaises espéraient que l’arrivée au pouvoir de Donald Trump, peu favorable à la régulation financière, atténueraient les velléités réformatrices américaines. « On pensait le dossier enterré », a admis Marie-Anne Barbat-Layani, directrice générale de la Fédération bancaire française (FBF), principal lobby du secteur. Pour l’instant, ce n’est pas le cas.

Le lobby bancaire français ressort donc les mêmes arguments qu’elles avaient utilisés il y a quelques années pour vider de sa substance la loi de séparation bancaire : les nouvelles règles affaibliraient les banques françaises par rapport à leurs concurrentes américaines, et elles limiteraient leur capacité à financer l’économie réelle. La Fédération bancaire française n’a pas hésité à donner dans l’outrance, en annonçant des surcoûts de « 2,7 fois pour le financement d’autoroutes, 4,3 fois pour le financement d’avions, 3 fois pour le financement du crédit immobilier »…

Dans un contexte où le niveau de profitabilité des banques françaises est de plus en plus déconnecté non seulement de l’économie réelle, mais également de celui de leurs concurrentes, et où il apparaît de plus en plus clairement qu’elles restent parmi les moins contrôlées de tous les pays occidentaux (voir dernièrement notre article sur leur spéculation pour compte propre), ces arguments ne semblent pas forcément très convaincants.

Source: Observatoire des Multinationales